生意社:市场驱动有限 预计板卷盘整运行(12.30-1.3)

热轧板卷—冷轧板价格走势

一、价格分析

本周热轧现货价格震荡运行为主,周度环比窄幅走低。本周冷轧板价格涨跌互现,大部分市场价格以稳为主,周度小幅下跌。临近春节之际,宏观政策处于空窗期。市场需求多是刚需,投机及冬储意愿偏低,且随着年底赶工期进入尾声,需求存在边际走弱,目前板卷供需弱平衡维持,对价格驱动有限。据生意社商品行情分析系统,截止1月3日,国内热轧板卷市场均价3426元/吨,周环比下跌0.29%;国内冷轧板市场均价4265元/吨,周环比下跌0.18%。

二、影响价格变动的因素:

基本面

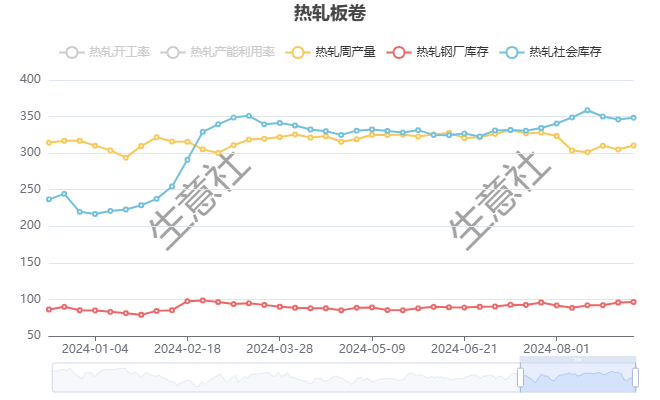

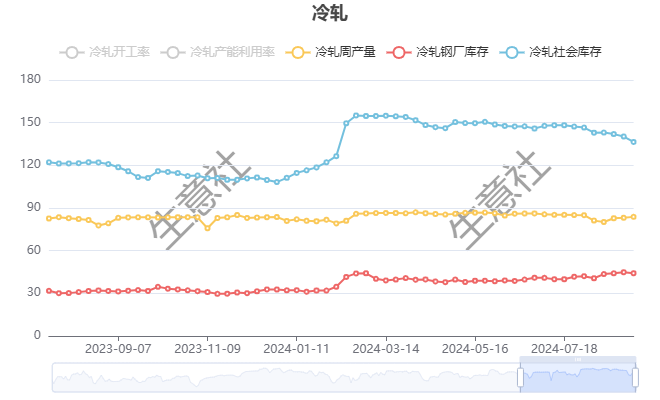

根据生意社了解的最新数据显示,本周热轧社会库存225.26万吨,较上周下降1.49万吨,周产量302.74万吨,周环比减少4.4万吨;本周冷轧社会库存99.56万吨,较上周上升0.38万吨,周产量85.49万吨,周环比减少0.66万吨。

板卷整体供需处于弱平衡状态,热轧板卷库存处于历史同期偏高位,对价格上涨有抑制。上周铁水产量降2.67万吨至225.2万吨,板卷产量下降,供需双端均出现走弱。

成本面

本周铁矿价格先涨后跌运行。截至1月3日,生意社铁矿价格指数为790.33,环比上涨0.56%。钢厂盈利率连续回落,日均铁水产量环比下降2.67万吨至225.2万吨,需求支撑弱势,铁矿石依然面临补跌压力,预计短期铁矿石走势偏弱。

焦炭市场价格下跌,完成第六轮提降,累降300元/吨,截止1月3日准一级冶金焦出厂价格1698.33元/吨,周环比下降1.55%。冬季供暖和发电需求,预计短期焦炭下降空间有限。

三、后市预测

宏观面,临近春节国内产业政策相对稳定,或暂不会出现新消息,对价格驱动不强。成本面,铁矿石承压对钢材支撑减弱。基本面,板卷供需弱平衡维持,对价格驱动有限。短期来看,行情将逐步进入每年春节盘整周期,价格涨跌幅度不会很大,预计板卷价格或将延续偏弱盘整态势。